Le scandale des Investissements ESG du Fonds de Réserve pour les Retraites (FRR) : un véritable manque à gagner !

Mathilde Paris

5/12/20255 min temps de lecture

Alors que les discussions sur la réforme des retraites ont été rouvertes jusqu’à la fin du mois de mai par le Premier ministre, celles-ci ont tourné court après le refus catégorique de François Bayrou de revenir à l’âge légal de départ à la retraite à 62 ans. Dans ce contexte, il est pertinent de s’intéresser de plus près au Fonds de Réserve pour les Retraites (FRR) qui devrait être un levier pour réduire le déficit des retraites.

En effet, le Fonds de Réserve pour les Retraites joue un rôle crucial dans le financement du système des retraites en France. Créé en 1999 pour anticiper le choc démographique attendu après 2020, son objectif initial était de financer les déficits futurs du système de retraite. Cependant, la réforme de 2010 a redirigé ses fonds vers la Caisse d'Amortissement de la Dette Sociale (CADES) afin de réduire la dette sociale. Aujourd'hui, alors que le déficit annuel des retraites oscille entre 10 et 15 milliards d'euros, une véritable question se pose : comment se fait-il que le FRR investisse une part significative de ses actifs dans des fonds ESG (Environnementaux, Sociaux et de Gouvernance) à mauvaise rentabilité alors qu'une meilleure allocation de ses actifs pourrait contribuer à réduire significativement le déficit du régime des retraites ?

1. Un positionnement idéologique du FRR qui pose question

L’investissement du FRR dans le Private Equity remonte à 2013. C’est le conseil de surveillance du FRR qui détermine grandes orientations de la politique de placement du fonds d’investissement, aujourd’hui présidé par Sandrine Lemery. Or, cette dernière est une membre active d’une influente ONG au réseau mondial, Ashoka, dont l’objectif est d’engager « des transformations profondes dans les organisations et les institutions à travers la création d'alliances hybrides, l'émergence de collabor'acteurs de changement ». Ashoka est ainsi particulièrement engagée contre le changement climatique.

Interviewée en février 2022 sur son engagement au sein de l’ONG Ashoka, Sandrine Lemery déclarait « Aujourd’hui, l’Ashoka Support Network est un engagement à côté de mon travail. Mais je réfléchis à la manière dont je pourrais transposer une partie de ce que j’observe et que j’apprends dans mon environnement professionnel. Je préside notamment le Conseil de surveillance du fonds de réserve pour les retraites, qui gère 25 milliards d’euros, où la dimension ESG des investissements est importante mais pourrait l’être encore davantage ».

Il n’est donc pas un hasard que, comme le révèle le rapport d'activité 2023 du FRR, l’engagement pour des investissements responsables soit au coeur de la stratégie du fonds, notamment en matière de changement climatique. Le FRR met en avant sa démarche volontariste dans ce domaine avec, en outre, la réduction de l’empreinte carbone de son portefeuille et son orientation croissante en faveur de la transition énergétique et écologique.

Sandrine Lemery, par les fonctions qu’elle occupe, joue un rôle particulièrement stratégique et décisionnaire dans l’investissement significatif du FRR dans les fonds ESG, pourtant critiqués pour leur rentabilité moindre par rapport aux placements traditionnels et qui entraînent un véritable manque à gagner. Il est également intéressant de noter que l’actuel ministre de l’Economie et des Finances, Eric Lombard, membre du PS, était, jusqu’à sa nomination, le Président du Directoire du FRR qui dépend de la Caisse des Dépôts dont il était Directeur général.

Enfin, nous découvrons à la lecture du rapport d’activité 2023 du FRR que l’ESG est aussi promu en interne auprès de ses collaborateurs avec par exemple l’organisation d’ateliers collaboratifs tels que « la Fresque du climat », mais aussi au travers de primes d’objectifs conditionnées à l’atteinte de seuils d’investissements ESG.

Cet état des lieux qui permet de mieux comprendre les motivations qui poussent l’investissement du FRR dans les fonds ESG doit maintenant nous amener à nous intéresser à la performance de ces investissements et à l’estimation du manque à gagner pour le FRR.

2. Un manque à gagner substantiel en raison des investissements ESG du FRR

Alors que 70 % des actifs du FRR sont orientés vers des actifs de performance et de risque intermédiaire, une part croissante est dédiée aux fonds ESG, notamment des investissements en actions alignées sur l’Accord de Paris et des fonds obligataires responsables. L’investissement dans les infrastructures vertes et la transition énergétique a progressé, avec des engagements dans des fonds d’infrastructure spécialisés.

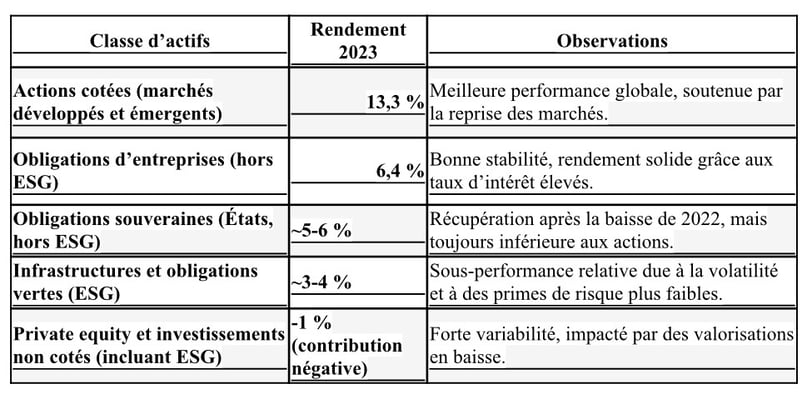

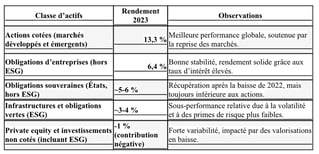

Comme l’indique le tableau comparatif des différents types d’actifs ci-dessous, la politique d’investissement du FRR a montré une rentabilité inférieure aux investissements plus traditionnels. En 2023, les performances des principales classes d’actifs du FRR ont été les suivantes :

Comparaison de la performance des actifs ESG par rapport aux actifs traditionnels :

Les investissements ESG ont donc sous-performé par rapport aux actions et obligations classiques, entraînant une perte d’opportunité estimée à plusieurs centaines de millions d’euros en 2023.

Alors que le rendement global du FRR en 2023 est de +9,7 %, la performance des actifs ESG est moins dynamique que les actions traditionnelles, avec une sous-performance estimée de 1 à 2 % par rapport aux indices actions classiques (contribution négative en 2023 d’environ -1 % par rapport aux actifs cotés).Les actions classiques (hors ESG) sont en hausse de +19,2 % pour la zone euro et +22,9 % pour l’Amérique du Nord. En résumé lesobligations à haut rendement ont affiché une meilleure performance (+14,6 % en dollars), tandis que les obligations "vertes" ont été moins performantes en raison de la volatilité des taux d’intérêt.

En se basant sur un investissement de 20 à 30 % du portefeuille actions du FRR dans des actifs ESG et une sous-performance annuelle de 1,5 % par rapport aux actions classiques, nous pouvons estimer le manque à gagner de 300 à 400 millions d’euros par an. Sur 10 ans, cela pourrait représenter 3 à 4 milliards d’euros de perte de rendement.

3. Une gestion non-idéologique du FRR pourraitréduire le déficit des retraites

Si le FRR abandonnait son positionnement idéologique et adoptait une stratégie d'investissement plus axée sur les actifs performants, son rendement pourrait augmenter de 2 à 4 points, atteignant 8 à 10 % par an. Cette amélioration permettrait de générer un revenu additionnel annuel de 600 millions à 1,2 milliard d’euros. Bien que cette somme soit loin de combler le déficit annuel des retraites, elle contribuerait à réduire la pression sur les finances publiques et les besoins de financement externe.

De plus, une meilleure allocation des actifs du FRR permettrait d’assurer une plus grande stabilité financière à long terme. En diversifiant ses investissements vers des secteurs à forte croissance et en limitant les engagements ESG peu performants, le fonds pourrait augmenter sa contribution globale au financement des retraites.

Pour conclure, Le FRR dispose d’un capital stratégique qui, s’il n’était pas géré avec un biais idéologique en faveur des ESG, pourrait permettre de réduire le déficit des retraites en France. En réorientant une partie de ses investissements vers des actifs plus performants, il pourrait générer des recettes supplémentaires substantielles, bien que cette action seule ne suffise pas à combler le besoin de financement des retraites. Il est particulièrement frappant de voir combien l’agenda idéologique et le parti pris de décideurs à des fonctions stratégiques peuvent avoir un impact négatif sur la gestion du FRR alors qu’une gestion optimisée constituerait un levier important pour améliorer la viabilité de notre système de retraite, en complément d'autres réformes structurelles.

Engagement

Des consultations citoyennes pour des solutions politiques concrètes.

Innovation

Territoires

Nous croyons que c'est grâce à l'ancrage dans nos territoires que nous construisons la France de demain.

© 2024. All rights reserved.